想象一下你平时自己在健身房锻炼,这时来了个健身教练说能让你快速减肥,结果非但把你练伤了,还理直气壮地问你拿培训费的时候,你是不是想骂人。没错,这位健身教练就是中国绝大多数的QDII投资经理。过度专注于中概股和美国市场使他们不仅没有为客户合理分散风险,还使基金投资回报跑输指数基准。有海外投资需求的投资者们应该选择指数基金和覆盖多地域特别是其他新兴市场的QDII基金。

金融世界里唯一的免费午餐就是风险分散。虽然全球化使得各国经济的关联性增强,但各国不尽相同的要素特点和经济周期使得跨地区投资的波动性远小于押宝于单个国家。通过多元化投资分散风险应该是海外投资的首要出发点。然而,目前多数QDII名义上说“全球精选”,实际上却还是重仓中概股。由于中概股与中国经济有着高度的相关性,偏好中概股的基金经理们使客户的投资组合过分暴露在中国因素的风险下。即使客户们真的偏好这样的风险,投资A股或者港股也要好过付给QDII基金高昂的管理费用购买在美国上市的中概股。

一些QDII基金经理辩称相比于老外,他们更加熟悉中概股,因此能够通过选股获得阿尔法。然而,根据股票型QDII基金过去三年以来的业绩表现,仅有工银的两款产品微微领先于标普500指数,其他近四十家主动型基金的同期业绩表现都输给了追踪美股和港股的指数基金。如果再算上主动型基金高昂的管理费用,靠选股吃饭的基金经理们算是完败给了追踪指数的傻瓜策略。

被动型基金跑赢主动型基金的现象并不仅仅发生在国内基金经理身上。事实上,在过去的十年里,超过四分之三的美国基金经理们都败给了美股指数。这并不表示美国基金经理们是傻瓜,而恰恰是因为市场上的聪明人太多才导致很难战胜这个以由聪明人所组成的高效市场,因此近年来美国投资者纷纷转向ETF。

然而,ETF战胜基金经理的情况并不适用于新兴市场。在新兴市场中,信息匮乏以及散户的高比例使价格难以有效地反映资产的真实价值。这也是为什么就算算上高昂的管理费用,多数新兴市场基金经理的业绩也能够战胜市场基准的原因。主动型投资基金的价值在这些低效市场才能得到体现。

与中国的情况类似,海外新兴市场的很多企业都在发达国家上市,比如巴西国家石油公司和印度的软件巨头Infosys。投资这些企业甚至是这些国家在纽约上市的ETF不但可以减小对中国经济的风险暴露程度,还能在这些国家处于牛市时大赚一把。事实上,一心盯着中美的国内QDII经理们已经为他们视野的局限性付出了代价。2016年巴西和俄罗斯等国股市按人民币计价上涨超过60%,而国内三支以新兴市场为名的股票型基金却才获得了6.44%, 3.50%和-1.60%的收益率。究其原因,重仓中概股使客户们白白损失了大赚一笔的机会。

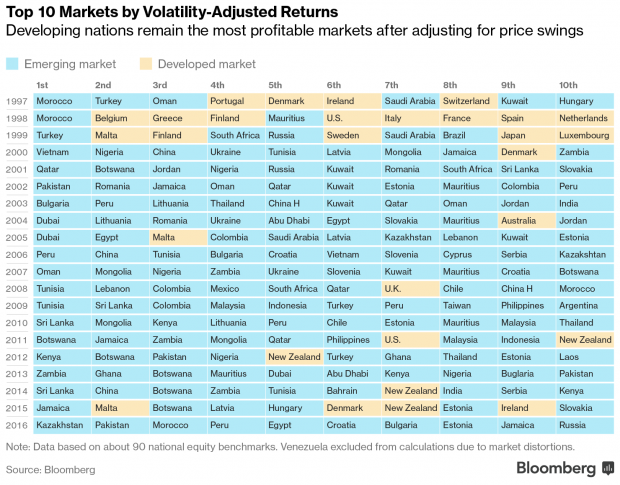

多份学术文献已经指出决定个股表现的最主要因素是所在国家,其次才是行业和公司特点。根据下图Bloomberg整理的数据,在调整风险收益比后,新兴市场国家总是能冠绝过去十年的年度全球牛市榜。因此,只盯着美国和中国公司的机会成本是巨大的。

一些QDII基金经理抱怨国内证券公司并没有对港股外的海外上市公司提供足够的研究支持。然而,且不说西方投行有大量关于各国龙头企业的免费研报,就算是购买流动性良好的其他四个金砖国家的ETF或者手动复制ETF,QDII基金也不至于在新兴市场去年的大牛市中反而出现负收益。

国内基金公司“内战内行,外战外行”的主要原因在于错误地选择了主动投资的对象:在有效的美股市场“明知山有虎偏向虎山行”,而对低效的新兴市场却因为缺乏了解而难以下手,这里单一的选材标准难辞其咎。笔者曾就职于纽约一家帮助美国投资者了解新兴市场的研究机构。以笔者的不完全统计,接触过的投资欧洲和亚洲等非美国市场的基金经理和分析师中,有至少五分之一毕业于国际关系学院。这个比例在Ashmore和Aberdeen这样专注于投资新兴市场的资管公司中甚至接近50%。而在国内,证券和基金公司基本不从国际关系学院招人,导致团队知识结构单一化,从业人员的全球视野有待提高。

目前国内QDII额度紧张,而已有额度却被过多地用在了中概股和美国这个有效市场上。如果投资者们的确有海外投资的需求,QDII指数基金相比主动型基金是更加实惠的选择。除了覆盖美国、香港和德国的指数基金外,投资者可以购买个别重仓其他国家公司的QDII基金,从而享受真正全球化投资带来的风险分散以及国别和个股阿尔法。有香港和海外银行卡的投资者建议直接在美股网络券商上开户,从而不受限制地购买各国股票和基金。

发表于财新网

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}